- Система управления затратами на предприятии и пути ее совершенствования

Содержание

- 2. Актуальность выбранной темы дипломной работы объясняется тем, что в настоящее время значительно возросла проблема эффективного управления

- 3. Анализ эффективности управления затратами проводится на примере ТОО «Батыс Арна». Целью дипломной работы является исследование системы

- 4. В связи с поставленной целью решались следующие задачи: - раскрыть теоретические основы управления затратами на предприятии;

- 5. Объект исследования: экономические отношения, возникающие по поводу управления затратами на предприятии - ТОО «Батыс Арна». Предмет

- 6. С.А. Николаева раскрыла это понятие следующим образом: затраты предприятия - это экономический показатель работы предприятия, отражающий

- 7. Т. П. Карпова определяет затраты на производство как совокупность расходов предприятия на производство продукции (работ, услуг)

- 8. ТОО «Батыс Арна» зарегистрировано Областным управлением юстиции РК 01.11.1996 г. свидетельство о государственной регистрации юридического лица

- 9. Таблица 2. Доходы и расходы ТОО «Батыс Арна», тыс. тенге

- 10. Важнейшими задачами управления затратами ТОО «Батыс Арна» являются: - повышение эффективности деятельности предприятия; - определение затрат

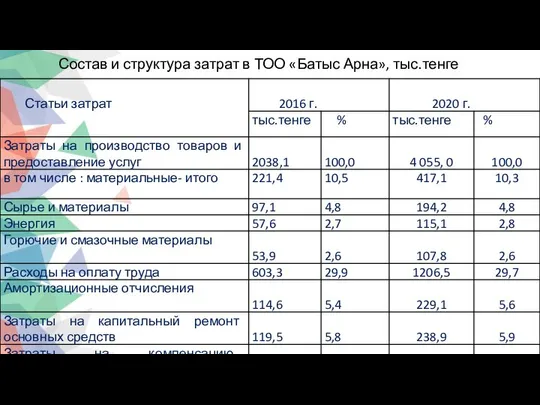

- 11. Состав и структура затрат в ТОО «Батыс Арна», тыс.тенге

- 12. Учет затрат и калькулирование себестоимости продукции осуществляются по статьям расходов: - топливо на технологические цели; -вода

- 13. Таблица 4. Основные отличительные признаки группировки затрат по калькуляционным статьям и экономическим элементам

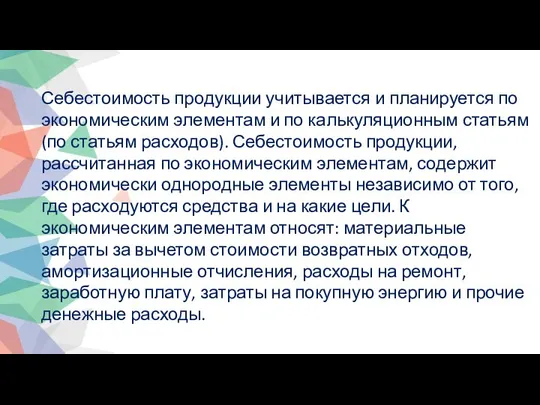

- 14. Себестоимость продукции учитывается и планируется по экономическим элементам и по калькуляционным статьям (по статьям расходов). Себестоимость

- 15. Для снижения себестоимости продукции предлагаются следующие мероприятия: • снижение стоимости использованных материалов путем технического перевооружения; •

- 17. Скачать презентацию

Актуальность выбранной темы дипломной работы объясняется тем, что в настоящее время

Актуальность выбранной темы дипломной работы объясняется тем, что в настоящее время

Анализ эффективности управления затратами проводится на примере ТОО «Батыс Арна».

Целью дипломной

Анализ эффективности управления затратами проводится на примере ТОО «Батыс Арна».

Целью дипломной

В связи с поставленной целью решались следующие задачи:

- раскрыть теоретические основы

В связи с поставленной целью решались следующие задачи:

- раскрыть теоретические основы

Объект исследования: экономические отношения, возникающие по поводу управления затратами на предприятии

Объект исследования: экономические отношения, возникающие по поводу управления затратами на предприятии

С.А. Николаева раскрыла это понятие следующим образом: затраты предприятия - это

С.А. Николаева раскрыла это понятие следующим образом: затраты предприятия - это

Т. П. Карпова определяет затраты на производство как совокупность расходов предприятия на производство

Т. П. Карпова определяет затраты на производство как совокупность расходов предприятия на производство

ТОО «Батыс Арна» зарегистрировано Областным управлением юстиции РК 01.11.1996 г. свидетельство

ТОО «Батыс Арна» зарегистрировано Областным управлением юстиции РК 01.11.1996 г. свидетельство

Таблица 2.

Доходы и расходы ТОО «Батыс Арна», тыс. тенге

Таблица 2.

Доходы и расходы ТОО «Батыс Арна», тыс. тенге

Важнейшими задачами управления затратами ТОО «Батыс Арна» являются:

- повышение эффективности деятельности

Важнейшими задачами управления затратами ТОО «Батыс Арна» являются:

- повышение эффективности деятельности

Состав и структура затрат в ТОО «Батыс Арна», тыс.тенге

Состав и структура затрат в ТОО «Батыс Арна», тыс.тенге

Учет затрат и калькулирование себестоимости продукции осуществляются по статьям расходов:

- топливо

Учет затрат и калькулирование себестоимости продукции осуществляются по статьям расходов:

- топливо

Таблица 4. Основные отличительные признаки группировки затрат по калькуляционным статьям и

Таблица 4. Основные отличительные признаки группировки затрат по калькуляционным статьям и

Себестоимость продукции учитывается и планируется по экономическим элементам и по калькуляционным

Себестоимость продукции учитывается и планируется по экономическим элементам и по калькуляционным

Для снижения себестоимости продукции предлагаются следующие мероприятия:

• снижение стоимости использованных материалов

Для снижения себестоимости продукции предлагаются следующие мероприятия:

• снижение стоимости использованных материалов

Финансово – экономическое обоснование градостроительного проекта

Финансово – экономическое обоснование градостроительного проекта Деньги и их функции. Инфляция

Деньги и их функции. Инфляция ННО ТПП г. Набережные Челны и региона Закамье

ННО ТПП г. Набережные Челны и региона Закамье Понятие о денежном потоке инвестиционного проекта. Тема 12

Понятие о денежном потоке инвестиционного проекта. Тема 12 Налоги и налогообложение. Основные понятия дисциплины

Налоги и налогообложение. Основные понятия дисциплины Организация финансирования деятельности предприятия

Организация финансирования деятельности предприятия Государственный бюджет БССР с 20-го по 90-е гг

Государственный бюджет БССР с 20-го по 90-е гг Софинансирование единовременного вознаграждения за преданность компании

Софинансирование единовременного вознаграждения за преданность компании Рынок ценных бумаг

Рынок ценных бумаг Учет финансовых результатов от обычных видов деятельности (счет 84, 90, 99)

Учет финансовых результатов от обычных видов деятельности (счет 84, 90, 99) Инфляция – регресс или прогресс?

Инфляция – регресс или прогресс? Реализация имущества должника на торгах

Реализация имущества должника на торгах Проект бюджета Сосновоборского городского округа на 2021 год и на плановый период 2022 и 2023 годов

Проект бюджета Сосновоборского городского округа на 2021 год и на плановый период 2022 и 2023 годов Основные и оборотные средства. Амортизация и износ

Основные и оборотные средства. Амортизация и износ Транспортный налог

Транспортный налог Финансовые цели

Финансовые цели Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики

Последние изменения в нормативные правовые акты, касающиеся вопросов ценообразования, в сфере электроэнергетики Разработка оригинального культурно - познавательного тура по Ростовской области

Разработка оригинального культурно - познавательного тура по Ростовской области Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71

Открытие, изменение и закрытие разделов на единых лицевых счетах с кодом 71 Организация кредитования субъектов внешнеэкономической деятельности и учет кредитных операций в иностранной валюте

Организация кредитования субъектов внешнеэкономической деятельности и учет кредитных операций в иностранной валюте Long-Term Debt

Long-Term Debt О местном бюджете на 2021 год и плановый период 2022 и 2023 годов

О местном бюджете на 2021 год и плановый период 2022 и 2023 годов Принципы эффективного организационного дизайна в условиях экономической рецессии

Принципы эффективного организационного дизайна в условиях экономической рецессии Счетная палата: функционально-структурный анализ

Счетная палата: функционально-структурный анализ Решение задач по оценке недвижимого имущества (50 задач на 100 баллов)

Решение задач по оценке недвижимого имущества (50 задач на 100 баллов) Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Проект бюджета Старорусского муниципального района

Проект бюджета Старорусского муниципального района Требования к проектно-сметной документации

Требования к проектно-сметной документации