- Некоторые аспекты регрессионного анализа. Тема 4

Содержание

- 2. Вопросы: 4.1. Спецификация уравнения регрессии и ошибки спецификации. 4.2. Мультиколлинеарность: способы выявления и устранения 4.3. Фиктивные

- 3. Модель множественной линейной регрессии в матричном виде

- 9. Уравнение множественной линейной регрессии в матричном виде

- 10. Метод наименьших квадратов

- 11. Условия теоремы Гаусса-Маркова 1. i=1,…,n 2. при i=j 3. при i≠j 4. i=1,…,n

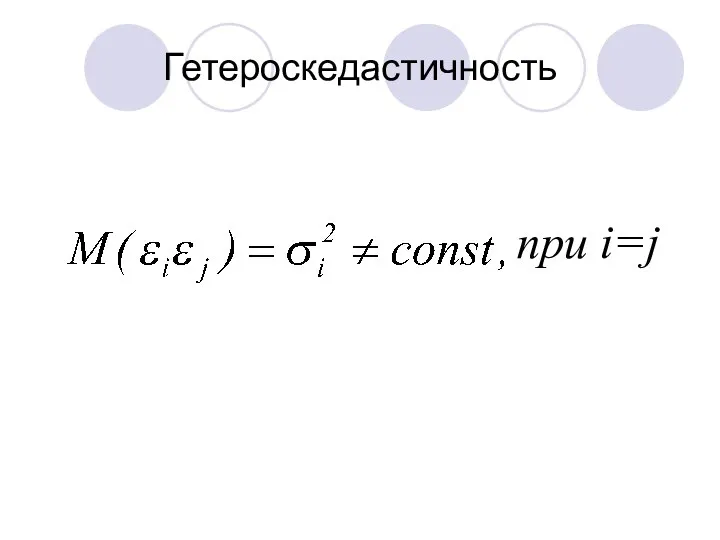

- 12. Гомоскедастичность Гетероскедастичность

- 13. Условия теоремы Гаусса-Маркова при i=j 2,3 при i≠j

- 14. Условия теоремы Гаусса-Маркова или где I – единичная матрица

- 15. Мультиколлинеарность Способы выявления и устранения

- 16. Признаки наличия мультиколлинеарности 1. Небольшое изменение исходных данных сильно изменяет значения оценок коэффициентов

- 17. Признаки наличия мультиколлинеарности 2. Стандартные ошибки коэффициентов очень велики (коэффициенты стат. незначимы), а модель в целом

- 18. Признаки наличия мультиколлинеарности 3. Значения коэффициентов неправильны с точки зрения экономической теории

- 19. Способы выявления мультиколлинеарности: 1. Вычисление матрицы парных коэффициентов корреляции для всех объясняющих переменных. 2. Расчет фактора

- 20. Матрица парных коэффициентов корреляции

- 21. Фактор инфляции вариации

- 23. Методы устранения мультиколлинеарности: 1. Удаление коллинеарных переменных. 2. Исправление выборки (проверка ее репрезентативности). 3. Преобразование переменных,

- 24. Случай 1. Исключены существенные переменные.

- 25. Случай 2. Включены несущественные переменные.

- 26. Информационные критерии Акаике и Шварца

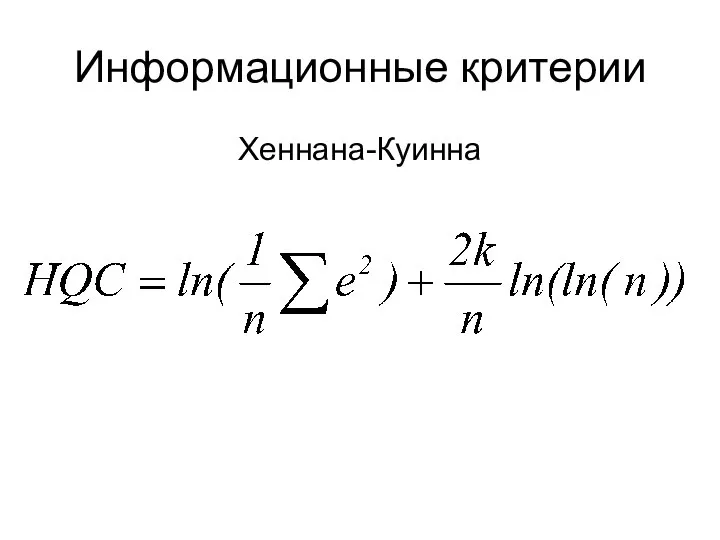

- 27. Информационные критерии Хеннана-Куинна

- 28. Фиктивные переменные в регрессионных моделях dummy

- 29. X=0 если женский x=1 если мужской

- 30. X=0 если женский x=1 если мужской

- 31. X=0 если женский x=1 если мужской

- 34. неправильно

- 35. правильно

- 37. Фиктивные переменные позволяют строить и оценивать так называемые кусочно-линейные модели, которые можно применять для исследования структурных

- 38. Пусть в момент времени tо произошли некие структурные изменения и линия регрессии будет отличаться от той,

- 41. Регрессионная линия (рис) имеет коэффициент наклона β1 для t ≤ to и наклон β1+β2 для t

- 42. Тестируя стандартную гипотезу β2=0 мы проверяем предположение о том, что фактически структурные изменения не повлияли на

- 44. ГЕТЕРОСКЕДАСТИЧНОСТЬ ОСТАТКОВ

- 45. Гомоскедастичность при i=j

- 46. Гетероскедастичность при i=j

- 47. Последствия гетероскедастичности Основное последствие гетероскедастичности заключается в получении неэффективных оценок параметров модели регрессии, что проявляется в

- 48. Способы обнаружения гетероскедастичности Графики Тесты

- 49. Примеры гетероскедастичности

- 50. Примеры гетероскедастичности

- 51. Примеры гетероскедастичности

- 52. Тесты на гетероскедастичность 1. Бартлетта 2. Голдфелда-Квандта 3. Уайта 4. Бреуша-Пагана 5. Глейзера

- 53. Остатки:

- 54. Вне зависимости от используемых тестов необходимо сформулировать гипотезы: при i=j остатки гомоскедастичны при i=j остатки гетероскедастичны

- 55. Тест Голдфелда-Куандта. 1. Упорядочить наблюдения по убыванию той независимой переменной, относительно которой есть подозрение на гетероскедастичность.

- 56. Тест Голдфелда-Куандта. 2. Опустить v наблюдений, оказавшихся в центре (v должно быть примерно равно четверти общего

- 57. Тест Голдфелда-Куандта. 3. Оценить отдельно обыкновенным МНК регрессии на первых (n−v)/2 наблюдениях и на последних (n−v)/2

- 58. Тест Голдфелда-Куандта. 4. Найти SSE1 и SSE2 – суммы квадратов остатков (ошибок) для первой и второй

- 59. Тест Голдфелда-Куандта. 6. Найти Fкр. по таблице распределения Фишера по уровню значимости α и числу степеней

- 60. Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о гетероскедастичности остатков. Иначе оснований отклонять нулевую

- 61. Тест Уайта. 1. Оцениваем параметры исходной модели, получаем уравнение регрессии

- 62. Тест Уайта. 2. Находим остатки 3. Находим квадраты остатков

- 63. Тест Уайта. 4. Строим вспомогательную регрессию, в которой в качестве зависимой переменной выступают квадраты остатков ,

- 64. Тест Уайта. Например, для двухфакторной модели вспомогательная регрессия будет иметь вид:

- 65. Тест Уайта. 5. Оцениваем вспомогательную регрессию и находим R2 вспомогательной регрессии. 6. Вычисляем наблюдаемое значение

- 66. Тест Уайта. 7. По таблице распределения Пирсона по уровню значимости α и числу степеней свободы k

- 67. Тест Уайта. 8. Сравниваем наблюдаемое и критическое значения.

- 68. Тест Уайта. Если , нельзя отклонить нулевую гипотезу об отсутствии гетероскедастичности. Если , нулевая гипотеза отклоняется

- 69. Тест Уайта (упрощенный) Отличается от классического вспомогательной регрессией, в которой в качестве зависимой переменной выступают квадраты

- 70. Тест Уайта (упрощенный). Тогда вспомогательная регрессия будет иметь вид:

- 71. Тест Уайта (упрощенный). А число степеней свободы k = 2-1=1

- 72. Критерий Бартлетта.

- 73. Критерий Бартлетта.

- 75. Обобщенный МНК Отличается от обычного МНК в изменении предположений о поведении случайной ошибки. Обычный МНК: Обобщенный

- 76. Обобщенный МНК Или Обычный МНК: при i=j при i≠j Обобщенный МНК: при i=j при i≠j

- 77. Обобщенный МНК Если есть только гетероскедастичность, то: Обобщенный МНК: при i=j

- 78. Обобщенный МНК Критерий минимизации суммы квадратов ошибок МНК заменяется на другой – минимизация обобщенной суммы квадратов

- 79. Обобщенный МНК Соответственно усложняется вид системы уравнений для определения оценок коэффициентов. ОМНК позволяет получить линейные несмещенные

- 80. Обобщенный МНК Соответственно усложняется вид системы уравнений для определения оценок коэффициентов. ОМНК позволяет получить линейные несмещенные

- 81. Обобщенный МНК

- 82. Обобщенный МНК Оценки МНК получаются по формуле Оценки ОМНК получаются по формуле

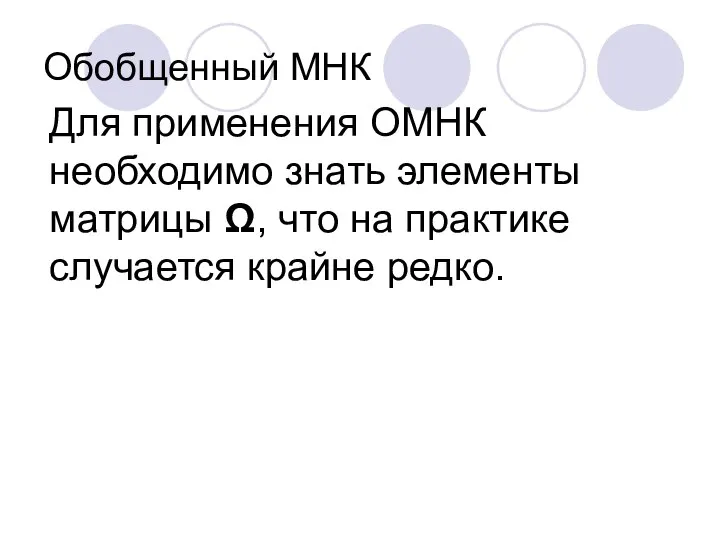

- 83. Обобщенный МНК Для применения ОМНК необходимо знать элементы матрицы Ω, что на практике случается крайне редко.

- 84. Взвешенный МНК Предположим, что нам известны значения величин Тогда исходную модель разделим на σi:

- 85. Исходная модель

- 86. где причем при

- 87. Взвешенный МНК Для получения оценок неизвестных дисперсий будем предполагать, что они пропорциональны некоторым числам где σ2

- 88. Взвешенный МНК Принимая различные гипотезы относительно характера гетероскедастичности, будем иметь соответствующие значения λi. Если дисперсия случайного

- 89. Взвешенный МНК Если дисперсия случайного члена пропорциональна X, так что то

- 90. Взвешенный МНК Если предположить, что дисперсия случайного члена пропорциональна то необходимо преобразовать модель следующим образом:

- 91. Существуют также и другие методы коррекции модели на гетероскедастичность, в частности, состоятельное оценивание стандартных ошибок. Известны

- 92. Стандартные ошибки в форме Ньюи-Веста. Пусть в матрице ковариаций Ω ненулевые элементы стоят не только на

- 93. Автокорреляция в остатках

- 94. пространственные данные – cross-sectional data; временные ряды данных – time-series data

- 95. Условие отсутствия автокорреляции при i≠j или где I – единичная матрица

- 96. Причины автокорреляции Стохастические зависимости между значениями случайных ошибок – автокорреляция ошибок. Ее причинами являются: влияние некоторых

- 97. Последствия автокорреляции: 1. Выборочные дисперсии полученных оценок коэффициентов будут больше по сравнению с дисперсиями по альтернативным

- 98. Стандартные ошибки коэффициентов будут оценены неправильно, т.е. оценки коэффициентов будут неэффективны. Выводы о значимости оценок коэффициентов

- 99. Можно рассматривать так называемую корреляцию сериями (автокорреляцию), когда зависимость между ошибками, отстоящими на некоторое количество шагов

- 100. система координат (ei; ei-s)

- 103. et t Пример графика остатков по наблюдениям при положительной автокорреляции

- 104. Пример графика остатков по наблюдениям при отрицательной автокорреляции et t

- 106. Тестирование на наличие автокорреляции. Для проверки гипотезы о существовании линейной автокорреляции первого порядка, которая чаще всего

- 107. Критерий Дарбина-Уотсона.

- 108. Тестирование на наличие автокорреляции. Критерий Дарбина-Уотсона предназначен для моделей с детерминированными регрессорами X и не применим

- 110. Коэффициент автокорреляции первого порядка

- 112. По таблице Дарбина-Уотсона определяются две критические точки: верхняя dU и нижняя dL.

- 113. Границы интервала (dl и du) критических значений критерия Дарбина-Уотсона при уровне значимости α=0,05 (n - объем

- 114. 2 4 0 dL dU dcrit положительная автокорреляция отрицательная автокорреляция нет автокорреляции dcrit Области статистических решений

- 116. Методы устранения автокорреляции Кохрейна-Оркатта Хилдрета-Лу Дарбина

- 117. Запишем регрессию (1):

- 118. В момент времени t-1 имеем (2):

- 119. Умножим уравнение (2) на коэффициент автокорреляции ρ:

- 120. Вычтем уравнение (2) из уравнения (1)

- 124. Предположим, что остатки ui удовлетворяют следующему уравнению: ui=ρui-1+ςi, i=2,...,n, (4.11) представляющему собой авторегрессионную модель первого порядка,

- 125. Оценивание регрессии при наличии автокорреляции. Метод 1. Отказавшись от определения величины ρ статистически, можно положить ρ=0,5;

- 126. Метод 3. Итеративная процедура Кохрейна-Оркатта. а) Оценивается регрессия с исходными не преобразованными данными с помощью обыкновенного

- 127. Метод 4. Метод Хилдрета-Лу. Основан на тех же принципах, что и рассмотренный метод 3, но использует

- 129. Скачать презентацию

Вопросы:

4.1. Спецификация уравнения регрессии и ошибки спецификации.

4.2. Мультиколлинеарность: способы выявления и

Вопросы:

4.1. Спецификация уравнения регрессии и ошибки спецификации.

4.2. Мультиколлинеарность: способы выявления и

Модель множественной линейной регрессии в матричном виде

Модель множественной линейной регрессии в матричном виде

Уравнение множественной линейной регрессии в матричном виде

Уравнение множественной линейной регрессии в матричном виде

Метод

наименьших квадратов

Метод

наименьших квадратов

Условия теоремы Гаусса-Маркова

1. i=1,…,n

2. при i=j

3. при i≠j

4. i=1,…,n

Условия теоремы Гаусса-Маркова

1. i=1,…,n

2. при i=j

3. при i≠j

4. i=1,…,n

Гомоскедастичность

Гетероскедастичность

Гомоскедастичность

Гетероскедастичность

Условия теоремы Гаусса-Маркова

при i=j

2,3

при i≠j

Условия теоремы Гаусса-Маркова

при i=j

2,3

при i≠j

Условия теоремы Гаусса-Маркова

или

где I – единичная матрица

Условия теоремы Гаусса-Маркова

или

где I – единичная матрица

Мультиколлинеарность

Способы выявления и устранения

Мультиколлинеарность

Способы выявления и устранения

Признаки наличия мультиколлинеарности

1. Небольшое изменение

исходных данных сильно

Признаки наличия мультиколлинеарности

1. Небольшое изменение

исходных данных сильно

Признаки наличия мультиколлинеарности

2. Стандартные ошибки

коэффициентов очень

велики (коэффициенты стат.

Признаки наличия мультиколлинеарности

2. Стандартные ошибки

коэффициентов очень

велики (коэффициенты стат.

Признаки наличия мультиколлинеарности

3. Значения коэффициентов

неправильны с точки

зрения

Признаки наличия мультиколлинеарности

3. Значения коэффициентов

неправильны с точки

зрения

Способы выявления мультиколлинеарности:

1. Вычисление матрицы парных коэффициентов корреляции для всех

Способы выявления мультиколлинеарности:

1. Вычисление матрицы парных коэффициентов корреляции для всех

Матрица парных коэффициентов корреляции

Матрица парных коэффициентов корреляции

Фактор инфляции вариации

Фактор инфляции вариации

Методы устранения мультиколлинеарности:

1. Удаление коллинеарных переменных.

2. Исправление выборки (проверка ее репрезентативности).

3.

Методы устранения мультиколлинеарности:

1. Удаление коллинеарных переменных.

2. Исправление выборки (проверка ее репрезентативности).

3.

Случай 1. Исключены существенные переменные.

Случай 1. Исключены существенные переменные.

Случай 2. Включены несущественные переменные.

Случай 2. Включены несущественные переменные.

Информационные критерии

Акаике и Шварца

Информационные критерии

Акаике и Шварца

Информационные критерии

Хеннана-Куинна

Информационные критерии

Хеннана-Куинна

Фиктивные переменные в регрессионных моделях

dummy

Фиктивные переменные в регрессионных моделях

dummy

X=0 если женский

x=1 если мужской

X=0 если женский

x=1 если мужской

X=0 если женский

x=1 если мужской

X=0 если женский

x=1 если мужской

X=0 если женский

x=1 если мужской

X=0 если женский

x=1 если мужской

неправильно

неправильно

правильно

правильно

Фиктивные переменные позволяют строить и оценивать так называемые кусочно-линейные модели, которые

Фиктивные переменные позволяют строить и оценивать так называемые кусочно-линейные модели, которые

Пусть в момент времени tо произошли некие структурные изменения и линия

Пусть в момент времени tо произошли некие структурные изменения и линия

Регрессионная линия (рис) имеет коэффициент наклона β1 для t ≤ to

Регрессионная линия (рис) имеет коэффициент наклона β1 для t ≤ to

Тестируя стандартную гипотезу β2=0 мы проверяем предположение о том, что фактически

Тестируя стандартную гипотезу β2=0 мы проверяем предположение о том, что фактически

ГЕТЕРОСКЕДАСТИЧНОСТЬ ОСТАТКОВ

ГЕТЕРОСКЕДАСТИЧНОСТЬ ОСТАТКОВ

Гомоскедастичность

при i=j

Гомоскедастичность

при i=j

Гетероскедастичность

при i=j

Гетероскедастичность

при i=j

Последствия гетероскедастичности

Основное последствие гетероскедастичности заключается в получении неэффективных оценок параметров модели

Последствия гетероскедастичности

Основное последствие гетероскедастичности заключается в получении неэффективных оценок параметров модели

Способы обнаружения гетероскедастичности

Графики

Тесты

Способы обнаружения гетероскедастичности

Графики

Тесты

Примеры гетероскедастичности

Примеры гетероскедастичности

Примеры гетероскедастичности

Примеры гетероскедастичности

Примеры гетероскедастичности

Примеры гетероскедастичности

Тесты на гетероскедастичность

1. Бартлетта

2. Голдфелда-Квандта

3. Уайта

4. Бреуша-Пагана

5. Глейзера

Тесты на гетероскедастичность

1. Бартлетта

2. Голдфелда-Квандта

3. Уайта

4. Бреуша-Пагана

5. Глейзера

Остатки:

Остатки:

Вне зависимости от используемых тестов необходимо сформулировать гипотезы:

при i=j

Вне зависимости от используемых тестов необходимо сформулировать гипотезы:

при i=j

Тест Голдфелда-Куандта.

1. Упорядочить наблюдения по убыванию той независимой переменной, относительно

Тест Голдфелда-Куандта.

1. Упорядочить наблюдения по убыванию той независимой переменной, относительно

Тест Голдфелда-Куандта.

2. Опустить v наблюдений, оказавшихся в центре (v должно

Тест Голдфелда-Куандта.

2. Опустить v наблюдений, оказавшихся в центре (v должно

Тест Голдфелда-Куандта.

3. Оценить отдельно обыкновенным МНК регрессии на первых (n−v)/2

Тест Голдфелда-Куандта.

3. Оценить отдельно обыкновенным МНК регрессии на первых (n−v)/2

Тест Голдфелда-Куандта.

4. Найти SSE1 и SSE2 – суммы квадратов остатков

Тест Голдфелда-Куандта.

4. Найти SSE1 и SSE2 – суммы квадратов остатков

Тест Голдфелда-Куандта.

6. Найти Fкр. по таблице распределения Фишера по уровню

Тест Голдфелда-Куандта.

6. Найти Fкр. по таблице распределения Фишера по уровню

Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о

Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о

Тест Уайта.

1. Оцениваем параметры исходной модели, получаем уравнение регрессии

Тест Уайта.

1. Оцениваем параметры исходной модели, получаем уравнение регрессии

Тест Уайта.

2. Находим остатки

3. Находим квадраты остатков

Тест Уайта.

2. Находим остатки

3. Находим квадраты остатков

Тест Уайта.

4. Строим вспомогательную регрессию, в которой в качестве зависимой

Тест Уайта.

4. Строим вспомогательную регрессию, в которой в качестве зависимой

Тест Уайта.

Например, для двухфакторной модели

вспомогательная регрессия будет иметь вид:

Тест Уайта.

Например, для двухфакторной модели

вспомогательная регрессия будет иметь вид:

Тест Уайта.

5. Оцениваем вспомогательную регрессию и находим R2

вспомогательной регрессии.

Тест Уайта.

5. Оцениваем вспомогательную регрессию и находим R2

вспомогательной регрессии.

Тест Уайта.

7. По таблице распределения Пирсона по уровню значимости α

Тест Уайта.

7. По таблице распределения Пирсона по уровню значимости α

Тест Уайта.

8. Сравниваем наблюдаемое

и критическое значения.

Тест Уайта.

8. Сравниваем наблюдаемое

и критическое значения.

Тест Уайта.

Если ,

нельзя отклонить нулевую гипотезу об отсутствии гетероскедастичности.

Тест Уайта.

Если ,

нельзя отклонить нулевую гипотезу об отсутствии гетероскедастичности.

Тест Уайта (упрощенный)

Отличается от классического вспомогательной регрессией, в которой в

Тест Уайта (упрощенный)

Отличается от классического вспомогательной регрессией, в которой в

Тест Уайта (упрощенный).

Тогда вспомогательная регрессия будет иметь вид:

Тест Уайта (упрощенный).

Тогда вспомогательная регрессия будет иметь вид:

Тест Уайта (упрощенный).

А число степеней свободы k = 2-1=1

Тест Уайта (упрощенный).

А число степеней свободы k = 2-1=1

Критерий Бартлетта.

Критерий Бартлетта.

Критерий Бартлетта.

Критерий Бартлетта.

Обобщенный МНК

Отличается от обычного МНК в изменении предположений о поведении случайной

Обобщенный МНК

Отличается от обычного МНК в изменении предположений о поведении случайной

Обобщенный МНК

Или

Обычный МНК:

при i=j

при i≠j

Обобщенный МНК:

при

Обобщенный МНК

Или

Обычный МНК:

при i=j

при i≠j

Обобщенный МНК:

при

Обобщенный МНК

Если есть только гетероскедастичность, то:

Обобщенный МНК:

при i=j

Обобщенный МНК

Если есть только гетероскедастичность, то:

Обобщенный МНК:

при i=j

Обобщенный МНК

Критерий минимизации суммы квадратов ошибок МНК заменяется на другой –

Обобщенный МНК

Критерий минимизации суммы квадратов ошибок МНК заменяется на другой –

Обобщенный МНК

Соответственно усложняется вид системы уравнений для определения оценок коэффициентов. ОМНК

Обобщенный МНК

Соответственно усложняется вид системы уравнений для определения оценок коэффициентов. ОМНК

Обобщенный МНК

Соответственно усложняется вид системы уравнений для определения оценок коэффициентов. ОМНК

Обобщенный МНК

Соответственно усложняется вид системы уравнений для определения оценок коэффициентов. ОМНК

Обобщенный МНК

Обобщенный МНК

Обобщенный МНК

Оценки МНК получаются по формуле

Оценки ОМНК получаются по формуле

Обобщенный МНК

Оценки МНК получаются по формуле

Оценки ОМНК получаются по формуле

Обобщенный МНК

Для применения ОМНК необходимо знать элементы матрицы Ω, что на

Обобщенный МНК

Для применения ОМНК необходимо знать элементы матрицы Ω, что на

Взвешенный МНК

Предположим, что нам известны значения величин

Тогда исходную модель разделим

Взвешенный МНК

Предположим, что нам известны значения величин

Тогда исходную модель разделим

Исходная модель

Исходная модель

где

причем

при

где

причем

при

Взвешенный МНК

Для получения оценок неизвестных дисперсий будем предполагать, что они пропорциональны

Взвешенный МНК

Для получения оценок неизвестных дисперсий будем предполагать, что они пропорциональны

Взвешенный МНК

Принимая различные гипотезы относительно характера гетероскедастичности, будем иметь соответствующие значения

Взвешенный МНК

Принимая различные гипотезы относительно характера гетероскедастичности, будем иметь соответствующие значения

Взвешенный МНК

Если дисперсия случайного члена пропорциональна X, так что

то

Взвешенный МНК

Если дисперсия случайного члена пропорциональна X, так что

то

Взвешенный МНК

Если предположить, что дисперсия случайного члена пропорциональна

то необходимо преобразовать

Взвешенный МНК

Если предположить, что дисперсия случайного члена пропорциональна

то необходимо преобразовать

Существуют также и другие методы коррекции модели на гетероскедастичность, в частности,

Существуют также и другие методы коррекции модели на гетероскедастичность, в частности,

Стандартные ошибки в форме Ньюи-Веста.

Пусть в матрице ковариаций Ω ненулевые

Стандартные ошибки в форме Ньюи-Веста.

Пусть в матрице ковариаций Ω ненулевые

Автокорреляция в остатках

Автокорреляция в остатках

пространственные данные –

cross-sectional data;

временные ряды данных –

time-series data

пространственные данные –

cross-sectional data;

временные ряды данных –

time-series data

Условие отсутствия автокорреляции

при i≠j

или

где I – единичная матрица

Условие отсутствия автокорреляции

при i≠j

или

где I – единичная матрица

Причины автокорреляции

Стохастические зависимости между значениями случайных ошибок – автокорреляция ошибок.

Ее

Причины автокорреляции

Стохастические зависимости между значениями случайных ошибок – автокорреляция ошибок.

Ее

Последствия автокорреляции:

1. Выборочные дисперсии полученных оценок коэффициентов будут больше по сравнению с

Последствия автокорреляции:

1. Выборочные дисперсии полученных оценок коэффициентов будут больше по сравнению с

Стандартные ошибки коэффициентов будут оценены неправильно, т.е. оценки коэффициентов будут неэффективны.

Стандартные ошибки коэффициентов будут оценены неправильно, т.е. оценки коэффициентов будут неэффективны.

Можно рассматривать так называемую корреляцию сериями (автокорреляцию), когда зависимость между ошибками,

Можно рассматривать так называемую корреляцию сериями (автокорреляцию), когда зависимость между ошибками,

система координат

(ei; ei-s)

система координат

(ei; ei-s)

et

t

Пример графика остатков по наблюдениям при положительной автокорреляции

et

t

Пример графика остатков по наблюдениям при положительной автокорреляции

Пример графика остатков по наблюдениям при отрицательной автокорреляции

et

t

Пример графика остатков по наблюдениям при отрицательной автокорреляции

et

t

Тестирование на наличие автокорреляции.

Для проверки гипотезы о существовании линейной автокорреляции первого

Тестирование на наличие автокорреляции.

Для проверки гипотезы о существовании линейной автокорреляции первого

Критерий Дарбина-Уотсона.

Критерий Дарбина-Уотсона.

Тестирование на наличие автокорреляции.

Критерий Дарбина-Уотсона предназначен для моделей с детерминированными регрессорами

Тестирование на наличие автокорреляции.

Критерий Дарбина-Уотсона предназначен для моделей с детерминированными регрессорами

Коэффициент автокорреляции первого порядка

Коэффициент автокорреляции первого порядка

По таблице Дарбина-Уотсона определяются две критические точки: верхняя dU и

По таблице Дарбина-Уотсона определяются две критические точки: верхняя dU и

Границы интервала (dl и du) критических значений критерия Дарбина-Уотсона при уровне

Границы интервала (dl и du) критических значений критерия Дарбина-Уотсона при уровне

2

4

0

dL

dU

dcrit

положительная

автокорреляция

отрицательная автокорреляция

нет автокорреляции

dcrit

Области статистических решений для критерия Дарбина-Уотсона

H0: ρ=0 (автокорреляции

2

4

0

dL

dU

dcrit

положительная

автокорреляция

отрицательная автокорреляция

нет автокорреляции

dcrit

Области статистических решений для критерия Дарбина-Уотсона

H0: ρ=0 (автокорреляции

Методы устранения автокорреляции

Кохрейна-Оркатта

Хилдрета-Лу

Дарбина

Методы устранения автокорреляции

Кохрейна-Оркатта

Хилдрета-Лу

Дарбина

Запишем регрессию (1):

Запишем регрессию (1):

В момент времени t-1 имеем (2):

В момент времени t-1 имеем (2):

Умножим уравнение (2) на коэффициент автокорреляции ρ:

Умножим уравнение (2) на коэффициент автокорреляции ρ:

Вычтем уравнение (2) из уравнения (1)

Вычтем уравнение (2) из уравнения (1)

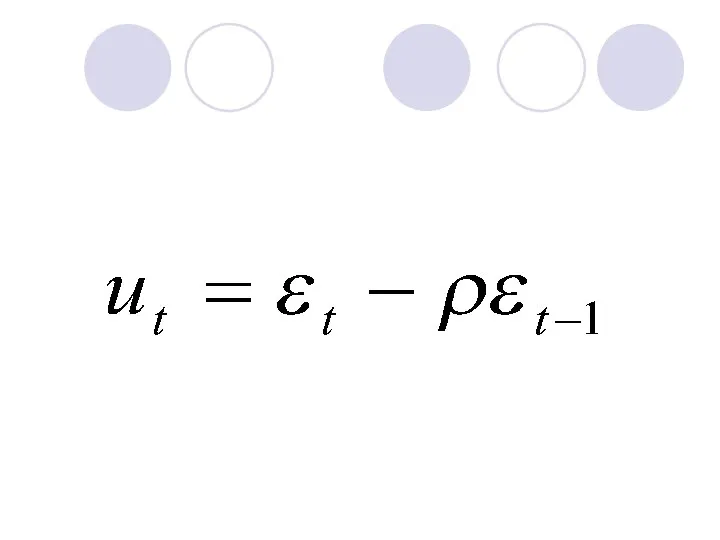

Предположим, что остатки ui удовлетворяют следующему уравнению:

ui=ρui-1+ςi, i=2,...,n, (4.11)

представляющему собой авторегрессионную

Предположим, что остатки ui удовлетворяют следующему уравнению:

ui=ρui-1+ςi, i=2,...,n, (4.11)

представляющему собой авторегрессионную

Оценивание регрессии при наличии автокорреляции.

Метод 1. Отказавшись от определения величины ρ

Оценивание регрессии при наличии автокорреляции.

Метод 1. Отказавшись от определения величины ρ

Метод 3. Итеративная процедура Кохрейна-Оркатта.

а) Оценивается регрессия с исходными не преобразованными данными

Метод 3. Итеративная процедура Кохрейна-Оркатта.

а) Оценивается регрессия с исходными не преобразованными данными

Метод 4. Метод Хилдрета-Лу.

Основан на тех же принципах, что и

Метод 4. Метод Хилдрета-Лу.

Основан на тех же принципах, что и

Первый признак равенства треугольников

Первый признак равенства треугольников Евклид - древнегреческий математик

Евклид - древнегреческий математик  Winston p. 313

Winston p. 313 Интерактивные "Крестики-нолики". Задачи на готовых чертежах. Сумма углов треугольника

Интерактивные "Крестики-нолики". Задачи на готовых чертежах. Сумма углов треугольника Медианы, биссектрисы и высоты треугольника

Медианы, биссектрисы и высоты треугольника Аттестационная работа. Элективный курс Теория чисел

Аттестационная работа. Элективный курс Теория чисел Сложение и вычитание алгебраических дробей с разными знаменателями

Сложение и вычитание алгебраических дробей с разными знаменателями Медианы, биссектрисы и высоты треугольника

Медианы, биссектрисы и высоты треугольника Математические игры по-олимпийски

Математические игры по-олимпийски Деление и умножение дробей

Деление и умножение дробей Устный счет. Линейная функция

Устный счет. Линейная функция Рациональные и иррациональные числа

Рациональные и иррациональные числа Ике турының параллельлек билгеләре

Ике турының параллельлек билгеләре Математика в музыке Автор: Филяровская Мария 4б класс

Математика в музыке Автор: Филяровская Мария 4б класс График функции

График функции Признаки параллельности прямых. Решение задач на готовых чертежах

Признаки параллельности прямых. Решение задач на готовых чертежах Задачи с практическим содержанием. Задания В1 ЕГЭ по математике

Задачи с практическим содержанием. Задания В1 ЕГЭ по математике Прямая в пространстве

Прямая в пространстве Статистические наблюдения

Статистические наблюдения Математика. 1 класс. Выдумки кляксы

Математика. 1 класс. Выдумки кляксы Мультиколлинеарность. Строгая и нестрогая мультиколлинеарность

Мультиколлинеарность. Строгая и нестрогая мультиколлинеарность Методика изучения двумерных геометрических фигур: виды углов; ломаная, многоугольники и их виды; прямоугольник, квадрат

Методика изучения двумерных геометрических фигур: виды углов; ломаная, многоугольники и их виды; прямоугольник, квадрат Презентация по математике "Путешествие в царство математики" - скачать

Презентация по математике "Путешествие в царство математики" - скачать  Площадь многоугольника. Свойства площадей

Площадь многоугольника. Свойства площадей Решение дифференциальных уравнений. (Лекция 6)

Решение дифференциальных уравнений. (Лекция 6) Решение задач с помощью линейных уравнений

Решение задач с помощью линейных уравнений Свойства равнобедренного треугольника

Свойства равнобедренного треугольника Кубические и биквадратные уравнения

Кубические и биквадратные уравнения