- Управление предпринимательской деятельностью. Тема 13

Содержание

- 2. Управление бизнесом – это прежде всего профессионализм (Майкл Блумберг)

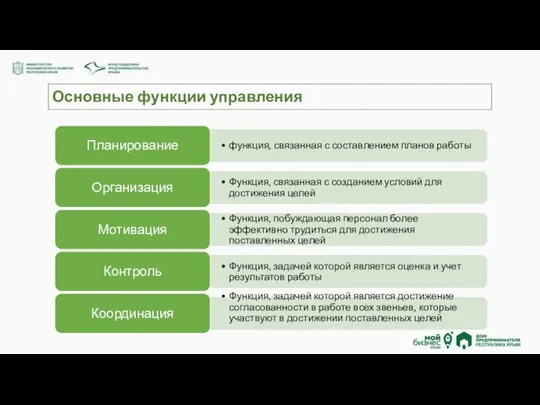

- 3. Основные функции управления

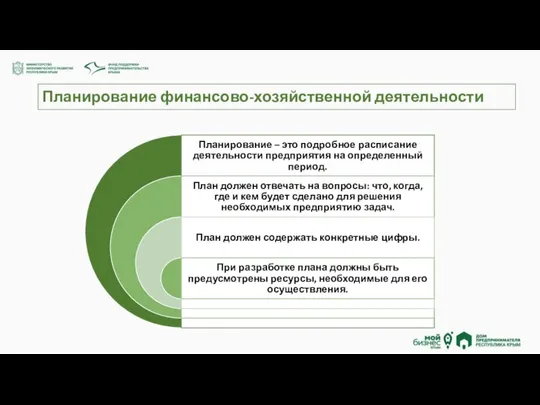

- 4. Планирование финансово-хозяйственной деятельности

- 5. Базовый документ – План финансово-хозяйственной деятельности В зависимости от целей составляется либо на финансовый год, либо

- 6. Планирование финансово-хозяйственной деятельности формируются плановые показатели в разрезе следующих видов затрат: оплата труда и начисления на

- 7. Планирование финансово-хозяйственной деятельности Формирование плановых показателей по доходам : Оценка предполагаемого плана продажи – ожидаемой выручки.

- 8. Планирование и обеспечение производственной деятельности

- 9. Финансовое обеспечение

- 10. Финансовое обеспечение

- 11. Виды инвестиционных средств для обеспечения деятельности

- 12. Оборотный капитал Неотъемлемой частью предпринимательской деятельности является наличие функционирующего капитала. Управление оборотным капиталом – одно из

- 13. Оборотный капитал Стадии движения оборотного капитала

- 14. Оборотный капитал Состав и структура оборотного капитала

- 15. Принципы управления оборотным капиталом Управление оборотным капиталом - управление текущими активами и обязательствами с целью максимизации

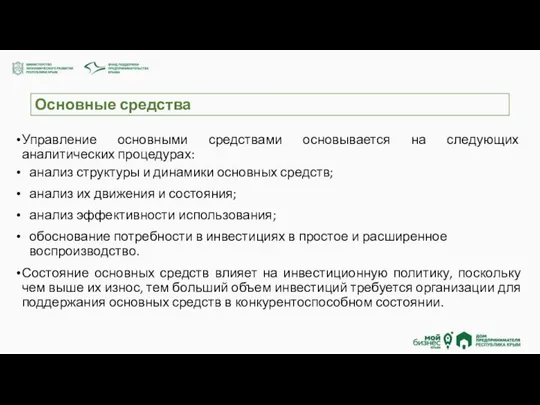

- 16. Основные средства Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при этом

- 17. Основные средства Управление основными средствами основывается на следующих аналитических процедурах: анализ структуры и динамики основных средств;

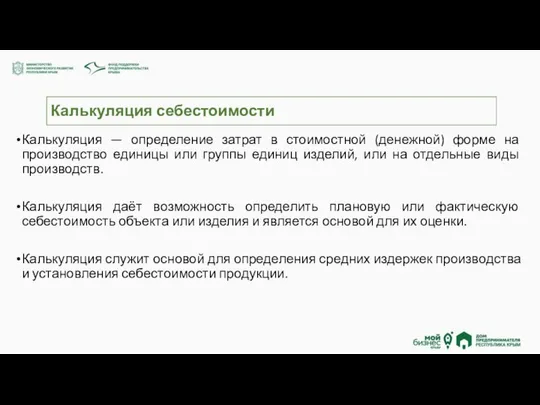

- 18. Калькуляция себестоимости Калькуляция — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц

- 19. Калькуляция себестоимости В зависимости от этого, калькуляция себестоимости услуг (продукции) может быть плановой, нормативной и фактической.

- 20. Калькуляция себестоимости

- 21. Ценообразование Ценообразование — установление цены на товар или услугу. Различают две основные системы ценообразования: рыночное ценообразование

- 22. Ценообразование Основные задачи ценообразования: покрытие затрат на производство продукции (или на посредничество в ее реализации) и

- 23. Ценообразование

- 24. Кадровое обеспечение

- 25. Кадровое обеспечение Личностная эффективность предпринимателя предполагает: лояльность предпринимательской культуре, которую он считает "своей", разделяет ее ценности

- 26. эффективность работы в команде, т.е. хорошее знание своей роли в команде, способность к взаимодействию с другими

- 27. Технологическое обеспечение

- 28. Технологическое обеспечение

- 29. Основные компоненты производства работ (услуг) Основные ресурсы для ведения предпринимательской деятельности:

- 30. Основные этапы производства продукта (работ, услуг)

- 31. Материально-техническое обеспечение

- 32. Материально-техническое обеспечение Цели материально-технического обеспечения производства: •своевременное обеспечение подразделений предприятия необходимыми видами ресурсов требуемого количества и

- 33. Материально-техническое обеспечение

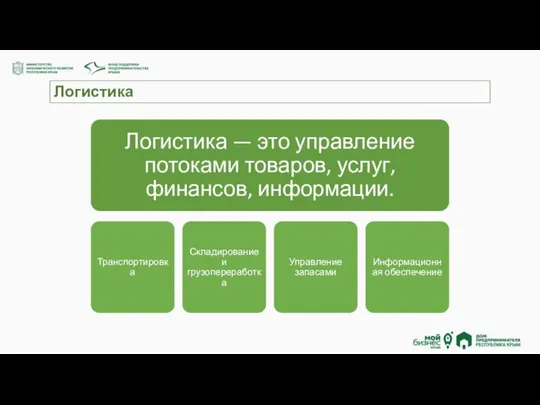

- 34. Логистика

- 35. Транспортная логистика Особенности: необходимо создать транспортные коридоры; выбрать оптимальные виды транспортных средств; проложить рациональный маршрут; планировать

- 36. Организация и регламентация производственного процесса

- 37. Организационно-правовое обеспечение

- 38. Организационно-правовое обеспечение

- 39. Структура предприятия Структура предприятия- документ, показывающий схемы движения информации в организации (в т.ч. приказов и распоряжений,

- 40. Линейные функциональные оргструктуры

- 41. Дивизиональные оргструктуры

- 42. Продуктовые оргструктуры

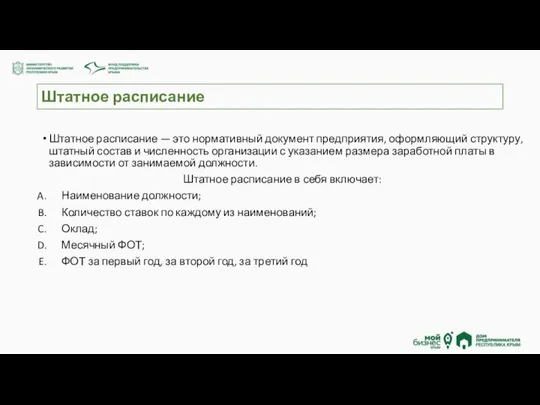

- 43. Штатное расписание Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав и численность организации

- 44. Штатное расписание

- 45. Должностные инструкции Должностные инструкции разрабатываются руководителем или его заместителями для своих подчиненных и согласовываются с юристами

- 46. Исходные данные для разработки должностных инструкций: - сфера деятельности предприятия, его организационная и функциональная структура, бизнес-процессы

- 47. Должностные инструкции

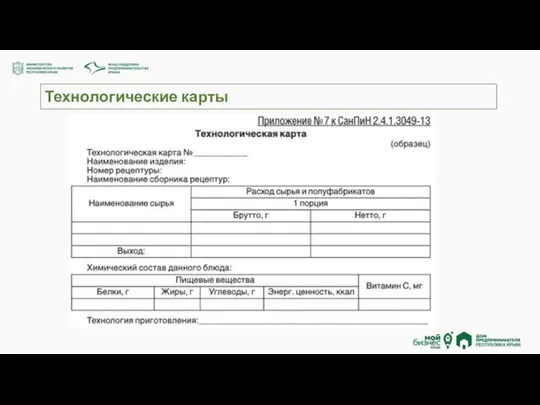

- 48. Технологические карты Технологическая карта — это стандартизированный документ, содержащий необходимые сведения, инструкции для персонала, выполняющего некий

- 49. Технологические карты разрабатываются в случае: Высокой сложности выполняемых операций; Наличие спорных элементов в операциях, неоднозначностей; При

- 50. Технологические карты

- 51. Стандартные операционные процедуры Стандартная операционная процедура (СОП) — документ, описывающий оптимальный ход выполнения работ, содержит информацию

- 52. Стандартные операционные процедуры

- 53. Управленческий учет и учетная политика предприятия

- 54. Управленческий учет в компании — это система, обеспечивающая руководящее звено фирмы информацией, необходимой для принятия решений

- 55. Управленческий учет Основными задачами управленческого учета являются: своевременное, полное и достоверное отражение фактических затрат на производство

- 56. Управленческий учет

- 57. Хозяйственный учет

- 58. Хозяйственный учет и его виды

- 59. Бухгалтерский учет Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о

- 60. Бухгалтерский учет Внутренние пользователи бухгалтерской отчётности руководители, учредители, участники и собственники имущества организации. Внешние пользователи бухгалтерской

- 61. Бухгалтерский учет

- 62. Налоговый учет Налоговый учёт Российской Федерации — система обобщения информации для определения налоговой базы по налогу

- 63. Налоговый учет

- 64. Отчетность

- 65. Анализ результатов финансово-хозяйственной деятельности

- 66. Анализ эффективности капиталовложений

- 67. Анализ эффективности производства Эффективность производства — это соотношение между полученными результатами производства - продукцией и услугами,

- 68. Анализ эффективности производства

- 69. Пути повышения экономической эффективности производства

- 70. Анализ эффективности фонда оплаты труда

- 71. Показатели эффективности фонда оплаты труда

- 72. Анализ эффективности продаж Показатели эффективности продаж: основные, второстепенные, сравнительные. Основные: объемы продаж (в физическом и денежном

- 74. Скачать презентацию

Управление бизнесом – это прежде всего профессионализм

(Майкл Блумберг)

Управление бизнесом – это прежде всего профессионализм

(Майкл Блумберг)

Основные функции управления

Основные функции управления

Планирование финансово-хозяйственной деятельности

Планирование финансово-хозяйственной деятельности

Базовый документ – План финансово-хозяйственной деятельности

В зависимости от целей составляется либо

Базовый документ – План финансово-хозяйственной деятельности

В зависимости от целей составляется либо

Планирование финансово-хозяйственной деятельности

формируются плановые показатели в разрезе следующих видов затрат:

оплата труда

Планирование финансово-хозяйственной деятельности

формируются плановые показатели в разрезе следующих видов затрат:

оплата труда

Планирование финансово-хозяйственной деятельности

Формирование плановых показателей по доходам :

Оценка предполагаемого плана продажи

Планирование финансово-хозяйственной деятельности

Формирование плановых показателей по доходам :

Оценка предполагаемого плана продажи

Планирование и обеспечение производственной деятельности

Планирование и обеспечение производственной деятельности

Финансовое обеспечение

Финансовое обеспечение

Финансовое обеспечение

Финансовое обеспечение

Виды инвестиционных средств для обеспечения деятельности

Виды инвестиционных средств для обеспечения деятельности

Оборотный капитал

Неотъемлемой частью предпринимательской деятельности является наличие функционирующего капитала.

Управление оборотным

Оборотный капитал

Неотъемлемой частью предпринимательской деятельности является наличие функционирующего капитала.

Управление оборотным

Оборотный капитал

Стадии движения оборотного капитала

Оборотный капитал

Стадии движения оборотного капитала

Оборотный капитал

Состав и структура оборотного капитала

Оборотный капитал

Состав и структура оборотного капитала

Принципы управления оборотным капиталом

Управление оборотным капиталом - управление текущими активами и

Принципы управления оборотным капиталом

Управление оборотным капиталом - управление текущими активами и

Основные средства

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при

Основные средства

Основные средства — это средства труда, которые участвуют в производственном процессе, сохраняя при

Основные средства

Управление основными средствами основывается на следующих аналитических процедурах:

анализ структуры и

Основные средства

Управление основными средствами основывается на следующих аналитических процедурах:

анализ структуры и

Калькуляция себестоимости

Калькуляция — определение затрат в стоимостной (денежной) форме на производство

Калькуляция себестоимости

Калькуляция — определение затрат в стоимостной (денежной) форме на производство

Калькуляция себестоимости

В зависимости от этого, калькуляция себестоимости услуг (продукции) может быть

Калькуляция себестоимости

В зависимости от этого, калькуляция себестоимости услуг (продукции) может быть

Калькуляция себестоимости

Калькуляция себестоимости

Ценообразование

Ценообразование — установление цены на товар или услугу. Различают две основные

Ценообразование

Ценообразование — установление цены на товар или услугу. Различают две основные

Ценообразование

Основные задачи ценообразования:

покрытие затрат на производство продукции (или на посредничество в

Ценообразование

Основные задачи ценообразования:

покрытие затрат на производство продукции (или на посредничество в

Ценообразование

Ценообразование

Кадровое обеспечение

Кадровое обеспечение

Кадровое обеспечение

Личностная эффективность предпринимателя предполагает:

лояльность предпринимательской культуре, которую он считает "своей",

Кадровое обеспечение

Личностная эффективность предпринимателя предполагает:

лояльность предпринимательской культуре, которую он считает "своей",

эффективность работы в команде, т.е. хорошее знание своей роли в команде,

эффективность работы в команде, т.е. хорошее знание своей роли в команде,

Технологическое обеспечение

Технологическое обеспечение

Технологическое обеспечение

Технологическое обеспечение

Основные компоненты производства работ (услуг)

Основные ресурсы для ведения предпринимательской деятельности:

Основные компоненты производства работ (услуг)

Основные ресурсы для ведения предпринимательской деятельности:

Основные этапы производства продукта (работ, услуг)

Основные этапы производства продукта (работ, услуг)

Материально-техническое обеспечение

Материально-техническое обеспечение

Материально-техническое обеспечение

Цели материально-технического обеспечения производства:

•своевременное обеспечение подразделений предприятия необходимыми видами ресурсов

Материально-техническое обеспечение

Цели материально-технического обеспечения производства:

•своевременное обеспечение подразделений предприятия необходимыми видами ресурсов

Материально-техническое обеспечение

Материально-техническое обеспечение

Логистика

Логистика

Транспортная логистика

Особенности:

необходимо создать транспортные коридоры;

выбрать оптимальные виды транспортных средств;

проложить рациональный маршрут;

планировать

Транспортная логистика

Особенности:

необходимо создать транспортные коридоры;

выбрать оптимальные виды транспортных средств;

проложить рациональный маршрут;

планировать

Организация и регламентация производственного процесса

Организация и регламентация производственного процесса

Организационно-правовое обеспечение

Организационно-правовое обеспечение

Организационно-правовое обеспечение

Организационно-правовое обеспечение

Структура предприятия

Структура предприятия- документ, показывающий схемы движения информации в организации (в

Структура предприятия

Структура предприятия- документ, показывающий схемы движения информации в организации (в

Линейные функциональные оргструктуры

Линейные функциональные оргструктуры

Дивизиональные оргструктуры

Дивизиональные оргструктуры

Продуктовые оргструктуры

Продуктовые оргструктуры

Штатное расписание

Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав

Штатное расписание

Штатное расписание — это нормативный документ предприятия, оформляющий структуру, штатный состав

Штатное расписание

Штатное расписание

Должностные инструкции

Должностные инструкции разрабатываются руководителем или его заместителями для своих подчиненных

Должностные инструкции

Должностные инструкции разрабатываются руководителем или его заместителями для своих подчиненных

Исходные данные для разработки должностных инструкций:

- сфера деятельности предприятия, его организационная

Исходные данные для разработки должностных инструкций:

- сфера деятельности предприятия, его организационная

Должностные инструкции

Должностные инструкции

Технологические карты

Технологическая карта — это стандартизированный документ, содержащий необходимые сведения, инструкции

Технологические карты

Технологическая карта — это стандартизированный документ, содержащий необходимые сведения, инструкции

Технологические карты разрабатываются в случае:

Высокой сложности выполняемых операций;

Наличие спорных элементов в

Технологические карты разрабатываются в случае:

Высокой сложности выполняемых операций;

Наличие спорных элементов в

Технологические карты

Технологические карты

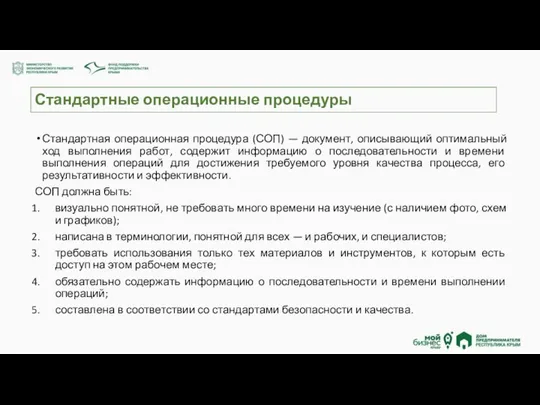

Стандартные операционные процедуры

Стандартная операционная процедура (СОП) — документ, описывающий оптимальный ход

Стандартные операционные процедуры

Стандартная операционная процедура (СОП) — документ, описывающий оптимальный ход

Стандартные операционные процедуры

Стандартные операционные процедуры

Управленческий учет и учетная политика предприятия

Управленческий учет и учетная политика предприятия

Управленческий учет в компании — это система, обеспечивающая руководящее звено фирмы

Управленческий учет в компании — это система, обеспечивающая руководящее звено фирмы

Управленческий учет

Основными задачами управленческого учета являются:

своевременное, полное и достоверное отражение

Управленческий учет

Основными задачами управленческого учета являются:

своевременное, полное и достоверное отражение

Управленческий учет

Управленческий учет

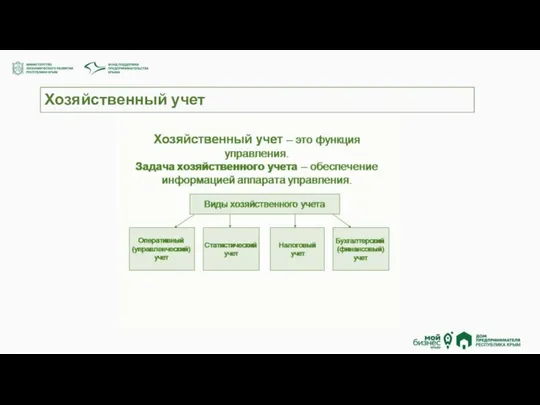

Хозяйственный учет

Хозяйственный учет

Хозяйственный учет и его виды

Хозяйственный учет и его виды

Бухгалтерский учет

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации

Бухгалтерский учет

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации

Бухгалтерский учет

Внутренние пользователи бухгалтерской отчётности

руководители,

учредители,

участники и собственники имущества

Бухгалтерский учет

Внутренние пользователи бухгалтерской отчётности

руководители,

учредители,

участники и собственники имущества

Бухгалтерский учет

Бухгалтерский учет

Налоговый учет

Налоговый учёт Российской Федерации — система обобщения информации для определения

Налоговый учет

Налоговый учёт Российской Федерации — система обобщения информации для определения

Налоговый учет

Налоговый учет

Отчетность

Отчетность

Анализ результатов финансово-хозяйственной деятельности

Анализ результатов финансово-хозяйственной деятельности

Анализ эффективности капиталовложений

Анализ эффективности капиталовложений

Анализ эффективности производства

Эффективность производства — это соотношение между полученными результатами производства

Анализ эффективности производства

Эффективность производства — это соотношение между полученными результатами производства

Анализ эффективности производства

Анализ эффективности производства

Пути повышения экономической эффективности производства

Пути повышения экономической эффективности производства

Анализ эффективности фонда оплаты труда

Анализ эффективности фонда оплаты труда

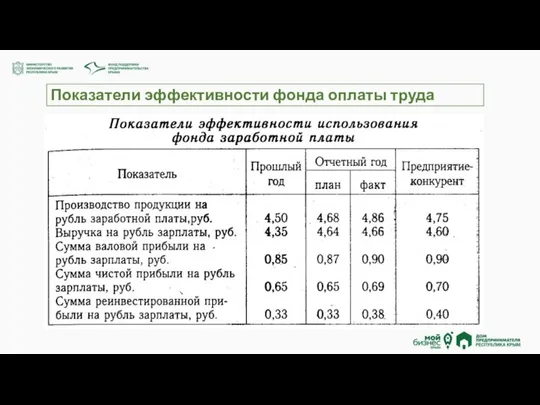

Показатели эффективности фонда оплаты труда

Показатели эффективности фонда оплаты труда

Анализ эффективности продаж

Показатели эффективности продаж:

основные,

второстепенные,

сравнительные.

Основные:

объемы продаж (в физическом

Анализ эффективности продаж

Показатели эффективности продаж:

основные,

второстепенные,

сравнительные.

Основные:

объемы продаж (в физическом

Бизнес-идея, бизнес-модель, бизнес-план

Бизнес-идея, бизнес-модель, бизнес-план Искусственный интеллект в современной бизнес-реальности

Искусственный интеллект в современной бизнес-реальности Предпринимательская деятельность. Сущность предпринимательства

Предпринимательская деятельность. Сущность предпринимательства Группа компаний Техэнергопром. Поставки металлопроката

Группа компаний Техэнергопром. Поставки металлопроката ВКР: Особенности организации развития самодеятельного туризма: подготовка похода выходного дня

ВКР: Особенности организации развития самодеятельного туризма: подготовка похода выходного дня Малый бизнес

Малый бизнес Предпринимательская деятельность

Предпринимательская деятельность Бизнес-план. Открытие собственного дела

Бизнес-план. Открытие собственного дела TutFood - доставка здорового питания

TutFood - доставка здорового питания II очередь проекта МПФ

II очередь проекта МПФ Pay Diamond

Pay Diamond Знакомство с вилкованием 2018

Знакомство с вилкованием 2018 Основы бизнеса и предпринимательской деятельности

Основы бизнеса и предпринимательской деятельности Концептуальный дизайн-проект ресторана в парковой зоне

Концептуальный дизайн-проект ресторана в парковой зоне Теоретические аспекты бизнес-планирования организации

Теоретические аспекты бизнес-планирования организации Выездной шоурум – бренд женской одежды white star

Выездной шоурум – бренд женской одежды white star Magnifique. Магазин ручной работы

Magnifique. Магазин ручной работы Умная гостиница и значение концепции для развития индустрии гостеприимства

Умная гостиница и значение концепции для развития индустрии гостеприимства Первая служба сопровождения и доставки детей из детсада, школы, секций

Первая служба сопровождения и доставки детей из детсада, школы, секций Кикнурский район. Рынок недвижимости

Кикнурский район. Рынок недвижимости Стартап Кофейня

Стартап Кофейня T.A.R.S

T.A.R.S Кольцо памяти

Кольцо памяти Понятие малого предприятия. Государственная поддержка малого предпринимательства в России

Понятие малого предприятия. Государственная поддержка малого предпринимательства в России Гостиница Петроградская

Гостиница Петроградская Организация и проведение культурно-массовых мероприятий

Организация и проведение культурно-массовых мероприятий ЦЭПУП Лекция 3

ЦЭПУП Лекция 3 Франчайзинг в логистике. Прибыльный бизнес с компанией ГлавДоставка

Франчайзинг в логистике. Прибыльный бизнес с компанией ГлавДоставка